【 1 】住宅ローン控除のキホン

- 要件に当てはまる住宅ローン契約者が、申請により適用を受けることができます。

- 原則、支払うべき所得税から差し引く税額控除の1つです。

- ひと、住まい、住宅ローンともに要件があります。

冒頭でも触れましたが、住宅ローン控除は住宅ローン契約者となった方が

要件に当てはまった場合に利用できる納税額軽減の仕組みです。

適用にあたっては、自ら申告することが必要ですが、

特に初年度においてはさまざまな書類等の添付が必要となり

頭を悩ませる方も少なくありません。

一方、住宅ローン控除は税額控除の一つであり、

決まった納税額からダイレクトに差し引くことができる仕組みです。

言うなれば、住宅ローンを組んでいる人限定の税金の割引サービスとも言えるでしょう。

ただし、利用にあたっては、様々な満たすべき要件があることは、

実際の住宅の販売現場においても案外知られていないように思います。

住宅ローン控除利用の要件は、大きく以下の3つの種類に分けることができます。

「①ひと、②住まい、③住宅ローン」です。

住宅ローン控除における、それぞれの要件をわかりやすくざっくりとまとめると以下のようになります。

(※現行の住宅ローン控除に基づいてまとめています。)

①「ひと」の要件

- 住まいを取得してから6ヶ月以内に入居するひと

- 住宅ローンを組んでいるひと

- 合計所得3,000万円以下のひと

- 返済中、年末まで住み続けるひと

②「住まい」の要件

- 床面積の2分の1以上が居住用の住まい

- 床面積が50㎡以上(合計所得1,000万円以下の場合は40㎡以上)の住まい

- 一定の耐震性があると見なすことができる住まい

※詳しい要件は割愛します。

③「住宅ローン」の要件

- 住宅の取得を目的とした借入れであること。

- 10年以上で設定されたローンであること。

- 定期的に返済を行い、返済額の見通しがたっているもの。

- 身内等からの借入れではないこと。

※詳しい要件は割愛します。

現行の住宅ローン控除においては、

新築住宅を素直に購入する方であれば、種類を問わず、

多くの場合すんなり利用できる制度と言えるでしょう。

一方で中古住宅の場合は、

耐震性を確保できているかを証明することがネックと言えるでしょう。

【 2 】住宅ローン控除利用の注意点3つ

(中古・新築共通)

住宅ローン控除利用にあたっては注意点がいくつかあります。

まずは、新築・中古住宅を問わず共通しての注意点を解説します。

(※図は著者作成。無断転載・コピーを禁じます。)

住宅ローン控除ではご自身の支払う毎年の税金額を上限として、

税金額から直接差し引くことができます。

差し引くことができるのは原則所得税からですが、

差し引けなかった場合は特例により

住民税からも差し引くことができるとされています。

所得税は課税の対象となる個人の

いわばもうけ分に対して課されるのが基本ですので、

「傷病手当金」や「育児休業手当金」、「遺族年金」などの「非課税所得」では、

課税の対象となりません。

そのため、収入はあっても、課税所得のない期間、

例えば案外よくあるのが、育児休業を取得している期間に住宅ローン控除期間を重ねてしまっては、

その間税金の還付や減額は受けられないということになります。

夫婦二人で連帯債務の住宅ローンを組まれている方も、

お見掛けすることが増えてきました。

あとからこんなはずじゃなかったとならないためにも、

表面的な説明をなぞるだけではなく、

しっかりと理解できることを心掛けたいことろです。

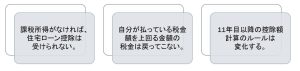

また、住宅ローン控除は最長で13年間利用できるとされていますが、

11年目以降は控除額計算のルールが変わることにも注意が必要です。

11年目以降に受けることができる控除額は、

多くの方の場合は、消費税がかかる建物の本体部分(4,000万円が限度)に消費増税により

増えた負担分である2%をかけて3等分して1年あたりの金額にならしたものが限度となります。

(※この額よりも住宅ローン残高の1%に当たる金額の方が小さい場合は

10年目以前と同じ計算方法で控除額は算出されますが、

当てはまらない方の方が多いです。)

そのため、多くの方の場合は、

11年目以降の住宅ローン控除額は大きく減る可能性がありますので、

13年間をまるまるあてにせず、しっかりとした家計管理を行いながら、

場合によっては繰り上げ返済も視野に入れ、

住宅ローン控除に頼らない家計づくりを実行していくことが大切です。

【 3 】住宅ローン控除はこう変わる。

今回公表された税制改正によって、住宅ローン控除はどのように変わるのでしょうか?

住宅ローン控除の変更ポイントをまとめました。

以下の図をご覧ください。

(※図は著者作成。無断転載・コピーを禁じます。)

結論から申し上げると、

中古・新築に関わらず、環境性能により優遇する方向性へ

変わることが見込まれます。

言いかえれば、新築といえども

環境に配慮しない住宅の取得に関する住宅ローンの

借り入れについては徐々に税金の負担軽減の恩恵を受けることは

できなくなることが想像されます。

これらの変更には地球温暖化とSDGs(持続可能な開発目標)を背景とした変化が推測されますが、

中古住宅を購入検討される方にとっては、

住宅ローン控除を利用しやすくなることが推測されるでしょう。

なぜなら、住宅ローン控除の対象となる借入残高上限のルールが見直され、

入居期間と住まいの種類によって上限が決められるように変わる見込みだからです。

(※図は著者作成。無断転載・コピーを禁じます。)

控除期間と借入残高上限額に違いはあるものの、

新築・中古に関わらず

環境に十分に配慮しているとみなすことができる住宅に関しては

優遇される傾向が見て取れます。

図の中に「その他」という分類がありますが、

ここに含まれるのは以下の2点を満たす新築住宅のみです。

①令和5年までに建築確認を受けている。

②長期優良・ZEH・省エネいずれの基準も満たさない。

つまり、新築住宅においては、

最低限省エネ基準も満たさない住まいは、

令和6年以降住宅ローン控除の対象外となるようです。

一方、中古住宅に関しては、

これまであった築20年(耐火建築物は25年)という要件が見直され、

1981年6月から施行された新耐震基準を満たす物件であれば

住宅ローン控除を受けられるようになるそうです。

つまり、築40年くらいまでならすんなり住宅ローン控除の適用を受けることができるように

なりそうだということ!

新築に関しては厳しい変更となりそうな反面、

中古住宅に関してはかなり寛大な変更内容と言えそうです。

個人的にはかなりのサプライズでした。

【 4 】まとめ

税制改正の大綱が発表されたとはいえ、

施行されるまでは実際にどうなるかは約束されているわけではありません。

しかし、中古住宅を選択肢に加えて検討された方にとっては、

今回の改正は朗報と言えそうです。

引き続き新築住宅を検討されたい方は、

おひとりで決めてしまうのではなく、

セカンドオピニオンとなるサービスを利用しながら

相談しながら住宅購入計画を進めていく必要が今以上に出てきそうです。

いずれにしても、住宅ローン控除はそれぞれの家族構成や働き方、

ライフイベントなどによっては、

事情に配慮しつつ利用することが必要となる複雑な側面があります。

マイホーム取得に際して、

途方に暮れてしまいそうになったら、

ぜひご相談ください。

あなたとご家族が一日も長く健やかに安心して暮らせるよう、

総合的で長期的な視点に基づく

持続可能な生活設計で応援しています。