(金融庁ウェブサイトより抜粋: https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html )

従来のNISA制度では、以下の2つのいずれかから選ぶことが必要でした。

(※ジュニアNISAを除きます。)

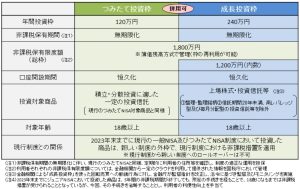

- 年間投資上限額が120万円で非課税保有期間が5年間。

自由度が高い“一般NISA” - 年間上限額が40万円で非課税保有期間が20年間。

はじめやすい“つみたてNISA”

ご自身の投資スタイルによって選べる一方で、

併用はできず、

両方を利用したい場合は年単位でいずれかを選び

切り替え手続きが必要でした。

新NISAでは従来の一般NISAを踏襲した”成長投資枠”と

つみたてNISAを踏襲した”つみたて投資枠”が一本化され、

どちらの枠も併用できるようになる見込みです。

NISAを使って可能になる資産形成プランの幅が広がりそうですね。