資金計画をたてても将来の不安が消えない理由

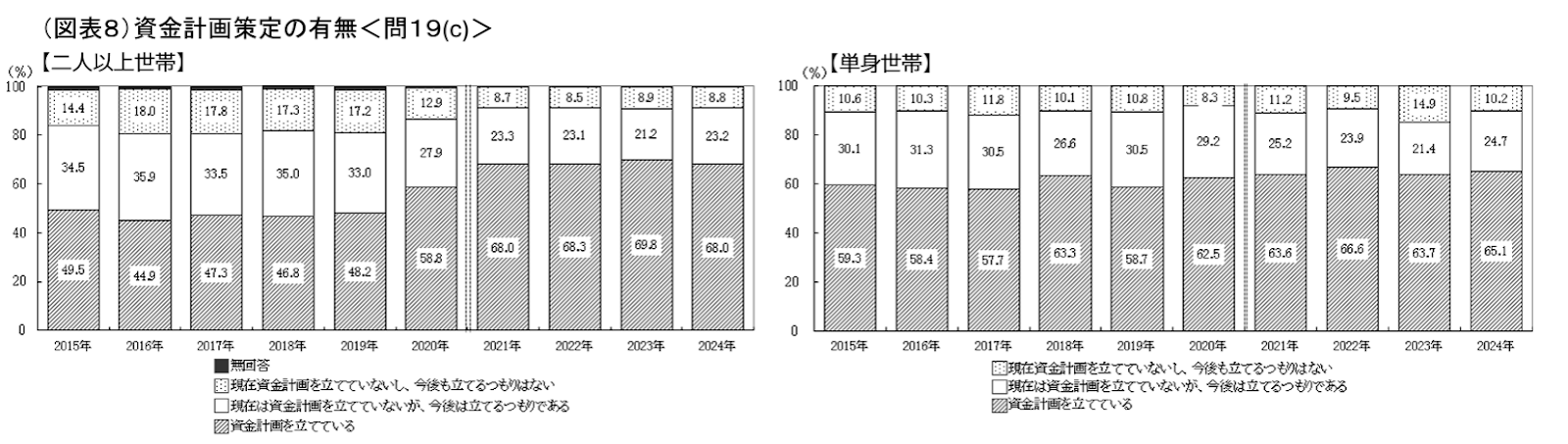

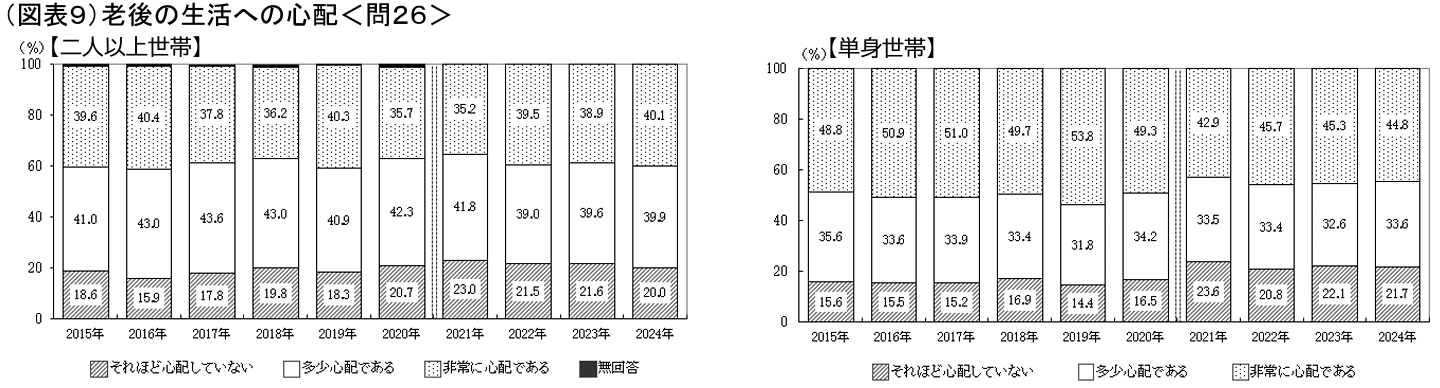

J-FLEC「2024年家計の金融行動に関する世論調査」によれば、将来のために資金計画を策定している人(20歳以上80歳未満)の割合は約7割、将来の老後生活が心配と答えた人の割合は約8割だった。

出所:J-FLEC「2024年家計の金融行動に関する世論調査」

この調査結果を見て、あなたはどう思うだろうか。

「将来が不安だから、資金計画を立てる人が多くなっているのね。」

そんな風にとらえる人もきっと多いだろう。

しかし、調査結果をさらに読みすすめていくと、その仮説の矛盾点に気がつく。

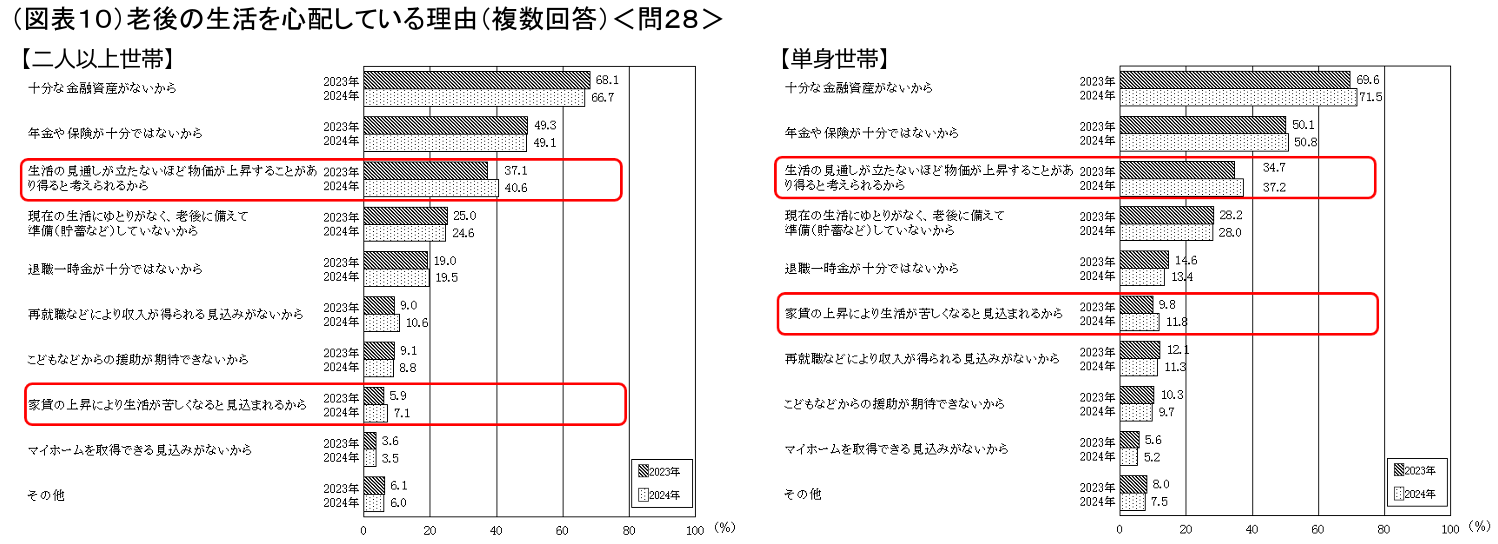

5年前と比較すると資金計画をつくっている人の割合は増えているのに、老後生活が心配な人の割合は増えているのだ。

さらにその理由をみてみると、以下のとおり約7割が老後の生活が心配な理由として「十分な金融資産がないから」をあげている。

これっておかしくないだろうか。

まず、将来の生活に不安を感じる人が増えている点について。

お金の情報は5年前よりもずっと多くを得ることができるし、得やすくなっている。

資金計画を作成した人が増えた背景にも、お金の情報を得やすくなったこととの関連が考えられる。

もちろん知ったからこそ生まれる不安、というものもあるだろうが、お金に関する情報が増えている中、資金計画をつくる人も増えている状況なのであれば、その人の生活設計に役立たせ、将来不安を解消できた人がもっと増えていてもおかしくないと感じる。

次に、資金計画をつくっているのに、十分な金融資産がないという理由で将来が不安だと思う人が多い点について。

計画は何のために立てるかと言えば、目標を達成するためである。

資金計画なら、必要な金額を金融資産で準備するためだろう。

老後生活が経済的な理由で不安なのであれば、その不安をなくせる資金計画をたてればいい。

もちろん年金も保険も退職金も含めて、である。それにもかかわらず、資金計画を立てているのに、経済的な理由で将来に不安を抱える人が多い。

なぜこのような不思議な現象が起こるのだろうか。

一部には、資金計画をたてたばかりでどうなるかわからないから、といった理由で将来が不安と答えた人も思われるが、それにしたって、資金計画を立てたのであれば経済的な不安は解消されていてしかるべきだ。

筆者のこれまでの業務経験と照らし合わせると、その理由として、得ているお金の情報に偏りがあること、お金の計画を立てても、そのとおりに行くわけないと考えている、もしくは実行できる環境やスキルがなく、お金の計画を立てて終わってしまっている人が多いのではないかと考える。

結果的に、お金の計画が役にたたない代物になってしまっているのだ。

お金の計画をたててもそのとおりにはならない?

お金の計画をたててもその通りにいくわけないと考える人の心は、その計画に裏付けが見いだせていないのだ。

計画の裏付けは本当に自分にあったプランを立てていれば、当然ついてくるものだ。

自分に合ったプランは、続けられるプランだ。

続けられるプランを作成するには、現在の状況を適切に把握し具体的な目標を立てることが必要だ。

ダイエットに例えるなら、まずは体重計にのって体重をはかるところから始める。

お金の場合はどうか。お金の量は体重と同じように、数字で表わされる。

お金を集めて数えればいいのだが、家庭にあるお金の量を把握することは、案外大変だ。

細かく、ひとりではできないことも多いし、銀行などの金融機関に足を運ばなければいけない場合もある。

広い範囲に及び、めんどくさいのだ。

現状を把握することのハードルは高いと言える。ここで挫折してしまう人は多い。

また、ダイエットであれば数ヶ月で結果が出るが、資金計画の場合やっかいなのは、ダイエットと異なり、結果がわかるのが十年以上先、とかなり先となることだ。

先のことをイメージすることは難しいし、長い時間が経つ間に不安になる人は多い。

自分の立てた目標や持っている希望も日常生活に紛れて忘れてしまう。

目標を忘れてしまうことはモチベーションを喪失することと等しい。

よほど意志が強い方を除き、プロセスからは離脱してしまうだろう。

その結果、プランの実現は遠いものとなってしまう。せっかくたてたお金の計画も役に立たない代物となってしまうのだ。

残念な結果にしないために

このような残念な結果とならないために、お金の計画を立てる際にはプランニングを一緒に行い、伴走してくれる人を持つことが大切だ。

その際にはぜひご自身のライフプランを丁寧に紐解くサポートをしてくれる人に依頼することを覚えておいてほしい。

ライフプランは自分の夢であり希望だ。

自分を知る1つのツールであり、

長く続く資金計画の旅の動力源となり、描く成功像を左右するものとなる。

ダイエットに例えるなら、体重が減っても健康を害してしまったり、やせた自分を嫌いになってしまっては成功とは言えないだろう。

だからこそ、ダイエットでなりたい自分を描いておくのだ。どちらも共通して、どこかの誰かのプランを真似するものではなく、本当に自分が望むことに気づけることが大切だ。

時には、目指していた目標が本当に自分が望むものではなかったと、やってみて気づくこともあるだろう。

それはやってみたからこその尊い結果なのだが、一度やってみたことの誤りを認め、新たな行動に移せる人は少ない。

伴走者がいれば、そういった場合も背中を押してくれる。

プロセスの策定

目標を決めたあとは、実行するべきプロセスを策定していく。

ダイエットの場合、トレーナーやコーチをつけると効率的なプログラムを組んでくれるだろう。

自分でやる場合は具体的な取り組み内容を決定していく。

例えば5キロ減量するために、毎日〇時から〇キロ走る、といった具合だ。

お金の場合であれば、例えば毎年〇円積み立てるために支出を〇円以下にコントロールするといった具合になる。

ただ、資金計画の場合はダイエットと異なり、プロセスを決める作業が少し込み合っている。

目標を実現するプロセスには、先ほどあげた目先で必要な家計のやりくりと同時に、少し先のイベント、あるいは将来に回す資金計画も立てることが含まれる。

ダイエットに例えるなら、腹筋は急いで鍛えるけれど、背筋はゴールをもっと先において、ゆっくり鍛える、といった訳のわからない状態だ。

これからの資金計画のためには、今使うお金とは別にお金の配置を決め、流れをつくる必要がある。

ダイエットに例えるなら、背筋の長期トレーニングメニューを別立てで組むイメージだ。

これがなかなかひとりでは難しいのだ。

プロセスの実行

プロセスを決めたあとは、毎日こつこつとそれを続けることが重要だ。

こつこつと続けるためには習慣化がカギとなるが、習慣化するまでには努力を要する。

ダイエットの場合なら、食事管理や体重計測、筋トレと言った具合だ。

資金計画の場合は、家計管理があてはまる。

こつこつとした努力は案外難しいものだ。

時には不安になることもあるだろう。

やめてしまいたい時もあるだろう。資金計画は長期にわたるためなおさらだ。

コーチなどの伴走者がいるとそういった時にぼやくことができる。

楽して目標達成する方法

やるべきことが多いとめんどくさい、そんなふうに感じる方も多いだろう。

何を隠そう自分もそう思っている。できるだけ楽をして目標を達成したいものだ。

実は、できるだけ楽をして資金計画を達成する方法はある。

今持っている資源をいかすのだ。

ダイエットの場合であれば、ご自身の基礎代謝や体質、家庭環境などがあてはまる。

資金計画では、例えば公的年金や公的医療保険制度、企業の退職金制度といったものがあげられる。

これらはとても頼れる資源だ。

将来が不安だからといってやたらと金融商品や保険商品を買ってはいけない理由はここにある。

資源の無駄遣いだ。

正しく理解し活用することで、できるだけ楽をできるプランニングにつなげられる。

公的年金は信用できない?

公的年金を頼る、というと公的年金制度など頼ることなどできない、と公的年金制度に不信感を抱く人もいるだろう。

確かに、自分も公的年金制度を見ていて、例えば老後の年金は65 歳からもらえるという看板を掲げているのに、65歳以降も働いて高い給与をもらっていると、年金が一部カットされるという在職老齢年金のしくみは、民間であれば詐欺で訴えられるようなものではないかと思ったりもする。

ただ、公的年金はやっぱり強いのだ。

何が強いかというと、以下の点があげられる。

・終身年金

・高い社会的信用度

・物価上昇に対応

これらの強みは個人年金保険やNISA、確定拠出年金といったその他のしくみと比較したとき、際立ってわかる。

また、年を重ねて自分が弱い立場になった時に、より発揮される。

よく年金制度は破綻するといった脅し文句があるが、年金制度は破綻しないと思う。

なぜなら、高齢者に支払う年金の財源には上限が設けられており、「マクロ経済スライド」という年金を受け取っている高齢者にも我慢させるしくみがある。

年金制度が破綻しないよう100年を見越して財政検証を5年ごとに行い、定期的に制度見直しの議論もなされているからだ。

過去には年金額を楽観的観測のもと決めていた時期もあった。

そういった時期の反省を踏まえ、これらのしくみが設けられている。

約8割から抜けだそう

計画をたてて、こつこつと実行を続け、目標を達成したという経験はご自身にとってかけがえのないものとなり、人生の満足度を高めることにつながる。

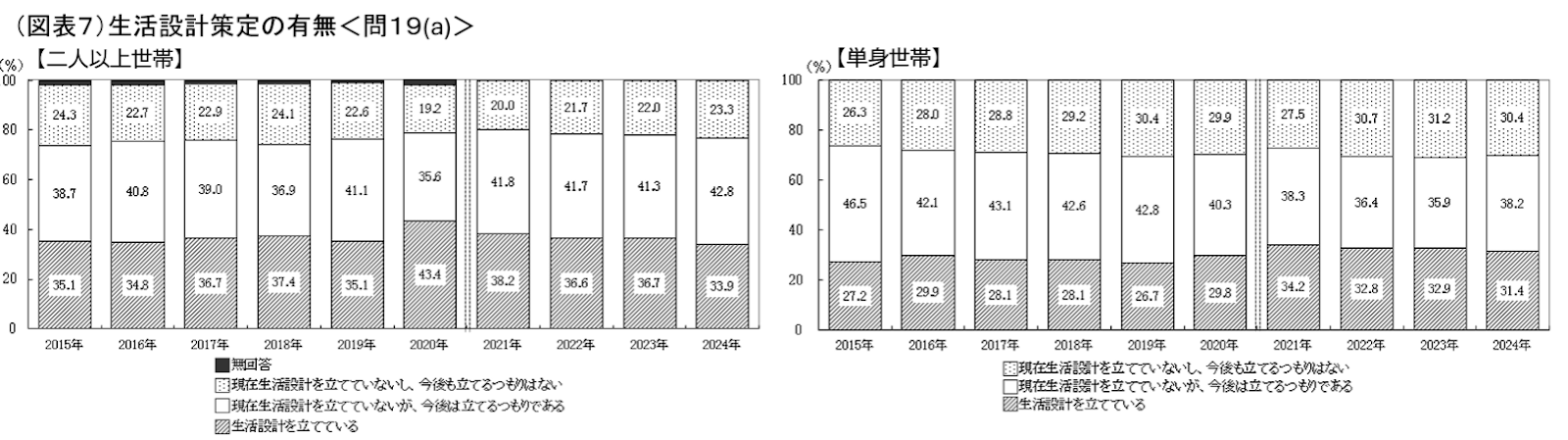

資金計画の原動力となり、結果的に役立つ資金計画となるかを占うのはライフプラン(生活設計)だ。

にもかかわらず、ライフプラン(生活設計)を作成している人は少ない。

J-FLEC「2024年家計の金融行動に関する世論調査」によれば、生活設計を策定している人は約3割だそうだ。

出所:J-FLEC「2024年家計の金融行動に関する世論調査」

約7割がライフプランを作成していない、というのだから、

もしかしたらあなたが過去にライフプランについて相談した相手も、自分のライフプランを作っていない人だったかもしれない。もちろん筆者は何度もライフプランを作成している。

約8割から抜け出し、ライフプランと資金計画をたて、将来の不安がなくなるといった経験をぜひ多くの方にしていただきたいと願っている。

将来の不安がなくなるだけではなく、余計なことで悩まなくなったり、好きなことややりたいことに集中することができ、きっと、人生はもっと楽しいものになると思うからだ。

J-FLEC「2024年家計の金融行動に関する世論調査」

https://www.j-flec.go.jp/wpimages/uploads/point2024.pdf